Chi tiết thay đổi thuế từ năm 2026 theo Luật Thuế thu nhập cá nhân (sửa đổi)

Sáng ngày 10/12/2025, Quốc hội khóa XV đã biểu quyết thông qua Luật Thuế thu nhập cá nhân (sửa đổi) với 92,6% đại biểu tán thành (438/443). Luật gồm 4 chương, 30 điều, có hiệu lực thi hành chính thức từ 01/07/2026. Tuy nhiên, các quy định liên quan đến thu nhập từ kinh doanh, tiền lương, tiền công của cá nhân cư trú áp dụng từ kỳ tính thuế năm 2026 (tức từ 01/01/2026). Luật nhằm giảm gánh nặng thuế cho người dân, hộ kinh doanh nhỏ, tăng minh bạch và phù hợp với kinh tế số.

Dưới đây là chi tiết các thay đổi chính, tập trung vào thu nhập cá nhân (TNCN) và hộ kinh doanh (HKD), so sánh với quy định hiện hành (năm 2025).

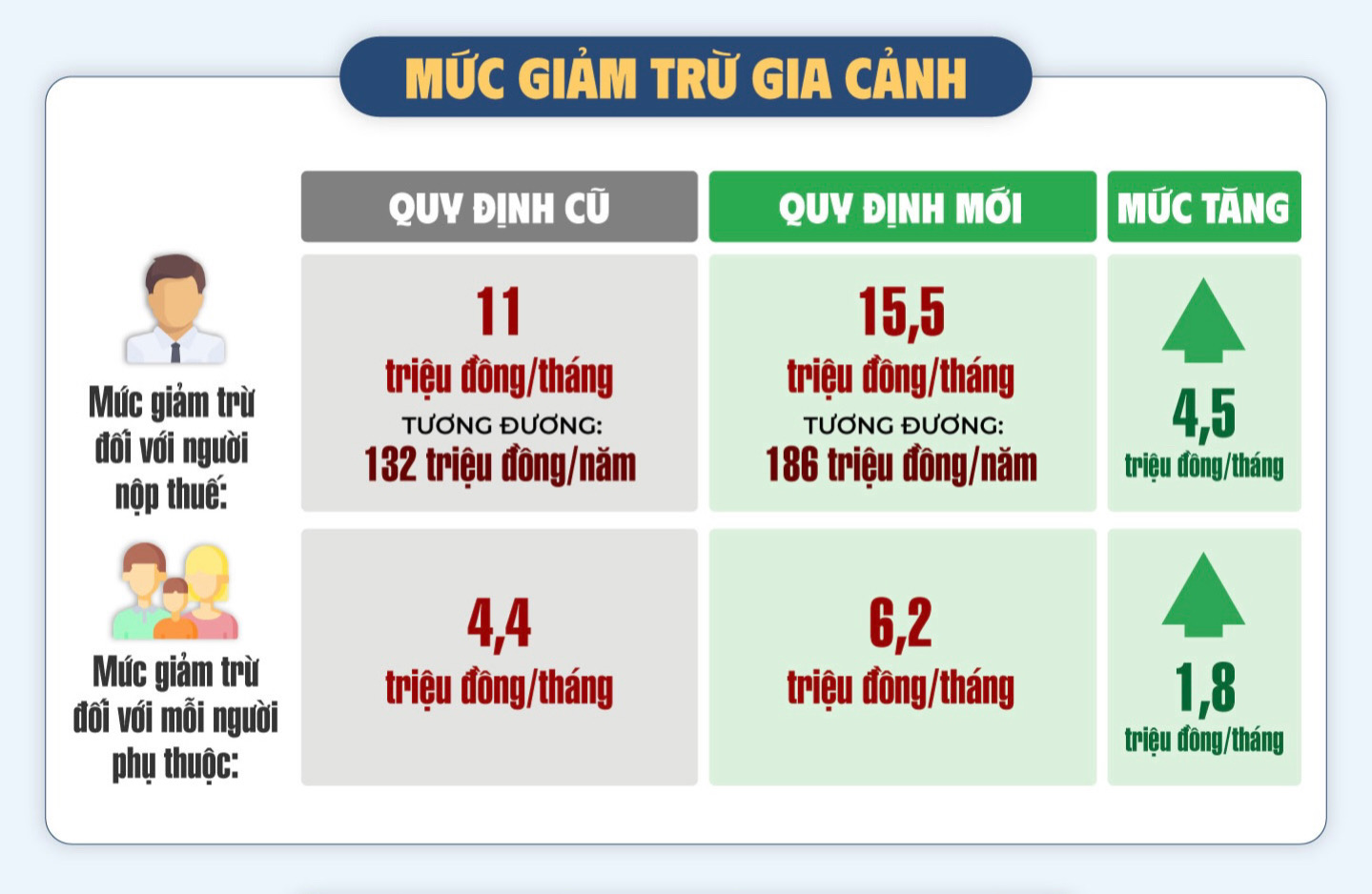

1. Mức giảm trừ gia cảnh (mức chịu thuế cơ bản)

• Thay đổi chính: Tăng đáng kể để giảm số người phải nộp thuế. Chính phủ có quyền trình Ủy ban Thường vụ Quốc hội điều chỉnh linh hoạt dựa trên biến động giá cả, thu nhập.

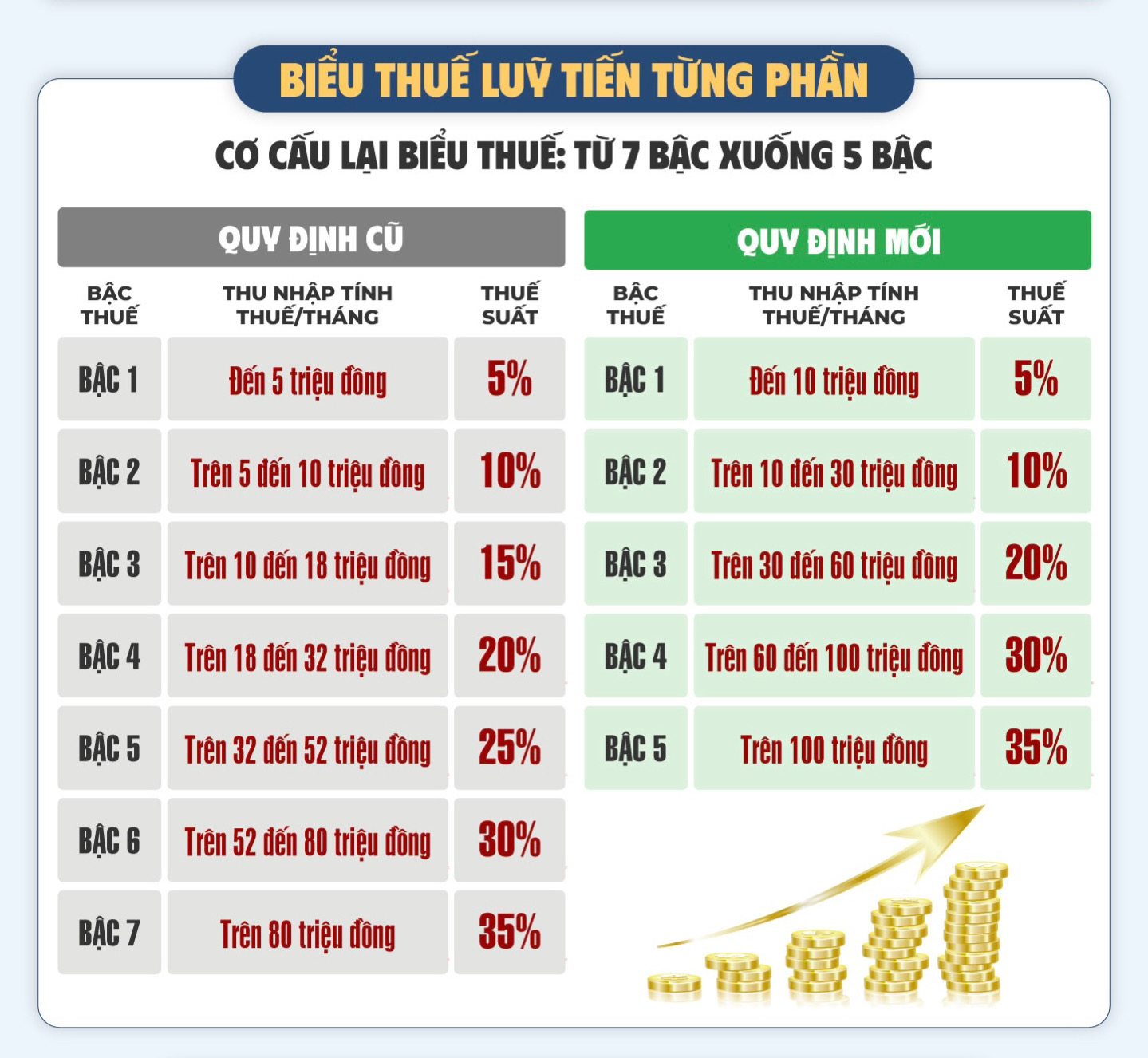

2. Biểu thuế lũy tiến từng phần (cho thu nhập từ tiền lương, tiền công)

• Thay đổi chính: Giảm từ 7 bậc xuống 5 bậc, nới rộng khoảng cách bậc, điều chỉnh thuế suất trung gian (giảm 15% xuống 10% ở bậc 2; 25% xuống 20% ở bậc 4). Thuế suất cao nhất giữ 35%, nhưng ngưỡng áp dụng tăng từ 80 triệu lên 100 triệu đồng/tháng. Áp dụng từ 01/01/2026 (doanh nghiệp tạm tính khấu trừ ngay).

• Công thức tính: Thuế TNCN = (Thu nhập tính thuế - Giảm trừ gia cảnh) × Thuế suất lũy tiến từng phần.

3. Thuế đối với hộ kinh doanh và cá nhân kinh doanh

• Thay đổi chính: Bỏ hoàn toàn phương pháp khoán thuế từ 01/01/2026. Chuyển sang tự kê khai, tự nộp (GTGT theo quý/tháng, TNCN theo năm). Nâng ngưỡng miễn thuế từ 100 triệu lên 500 triệu đồng/năm (miễn cả GTGT và TNCN), dự kiến 2,3 triệu HKD (90%) được miễn. Phân loại HKD thành 4 nhóm dựa trên doanh thu để quản lý (không bắt buộc hóa đơn điện tử cho nhóm 1).

• Nhóm 1: ≤500 triệu → Miễn thuế, không kê khai quý, không sổ sách.

• Nhóm 2: 500 triệu - 3 tỷ → Tự chọn: Tỷ lệ % trên doanh thu (GTGT 1-5%, TNCN 0,5-2% theo ngành) HOẶC lợi nhuận (doanh thu - chi phí) × 15% (ưu đãi như DN siêu nhỏ).

• Nhóm 3: 3-20 tỷ → Kê khai lợi nhuận × 20% (như DN nhỏ).

• Nhóm 4: >20 tỷ → Kê khai như DN (GTGT khấu trừ, TNCN 20%).

4. Các thay đổi khác nổi bật

• Mở rộng miễn thuế: Thêm 21 khoản, như tiền thưởng danh hiệu lao động tiên tiến, chuyển nhượng vàng miếng (thuế 0,1% nếu > ngưỡng quy định, nhằm chống đầu cơ).

• Thuế chuyển nhượng bất động sản: Tăng >96% so với hiện hành (chi tiết hướng dẫn sau).

• Quản lý: Tăng cường sử dụng hóa đơn điện tử, VNeID cho livestream bán hàng. HKD phải đăng ký MST, kê khai chính xác.

#thue_thu_nhap_ca_nhan

#thue_ho_kinh_doanh

#gomax